Llegas a casa, quizás con el ruido del tráfico de la ciudad aún zumbando en tus oídos, y encuentras ese sobre rectangular esperándote sobre la mesa. Lo abres rasgando el borde superior con cuidado. Huele a papel de imprenta fresco y al plástico troquelado de tu nueva tarjeta de crédito. Hay una emoción genuina en sostener ese plástico entre tus dedos, una promesa silenciosa de viajes, cenas inesperadas o el simple alivio ante una emergencia médica. Sin embargo, al activar la tarjeta y recibir tu primer extracto mensual unas semanas después, notas un pequeño goteo financiero. Una cifra de 18.000 o 25.000 pesos bajo el concepto difuso de ‘asistencias’, ‘plan integral’ o ‘seguro contra fraude’. Un goteo constante que jamás pediste en voz alta, pero que asumiste como una regla inquebrantable del sistema financiero colombiano.

El peaje invisible en tu propia billetera

Durante décadas, hemos aceptado una premisa equivocada que nos cuesta millones. Creemos que adquirir una nueva línea de crédito significa firmar un pacto ciego donde la entidad decide qué servicios adicionales nos impone. Es como si tu tarjeta de crédito se convirtiera en una carretera privada con un peaje invisible que debes pagar cada vez que sacas la billetera de tu bolsillo. La creencia popular, alimentada por el afán comercial, dicta que estos seguros asociados son un requisito obligatorio para que te aprueben y mantengan el cupo. Esta es, tal vez, la omisión más silenciosa y rentable de la banca comercial.

Hace unas semanas, compartía un café tinto en el centro de Bogotá con Clara, quien pasó casi una década estructurando pólizas de riesgo para una de las entidades financieras más grandes del país. Mientras revolvía el azúcar con lentitud, me miró con una franqueza que desarmaba: ‘A los asesores nos enseñan a incluir el paquete de asistencia y la protección contra robo en el contrato por defecto, sin preguntar. La instrucción desde arriba es clara: no mencionarlo a menos que el cliente se detenga a leer y pregunte. Y con el afán de hoy, casi nadie pregunta’. Clara me explicó que la cláusula oculta no siempre es un texto diminuto e ilegible, sino un simple cajón premarcado digitalmente en la tableta que firmas al aceptar el producto.

| Tu Perfil Financiero | El Beneficio de Rechazar la Cláusula Oculta |

|---|---|

| El pagador total (A una cuota) | Ahorro inmediato de hasta 300.000 COP anuales que antes se evaporaban en pólizas fantasma. |

| El viajero frecuente | Evitas pagar doble, ya que las franquicias internacionales ya te otorgan seguros de viaje sin costo extra. |

| El comprador prudente y ocasional | Mantienes un extracto limpio, fácil de auditar, donde cada peso refleja únicamente tus decisiones de consumo. |

- Lavadoras Samsung fallan prematuramente usando detergente líquido directamente sobre ropa sucia.

- Pólizas de seguro todo riesgo anulan coberturas por esta modificación estética.

- Aceite de oliva pierde sus propiedades antioxidantes guardándolo cerca de la estufa.

- Ácido hialurónico deshidrata la piel madura aplicándolo sobre el rostro seco.

- Propietarios de Toyota Corolla destruyen la transmisión omitiendo este mantenimiento básico.

| Mecanismo Bancario | El Mito en la Calle | La Realidad Legal (Estatuto Orgánico) |

|---|---|---|

| Seguro de Vida Deudores | Es obligatorio tomar el que ofrece el banco que me da la tarjeta. | Es exigible, pero tienes el derecho de endosar una póliza externa que ya poseas y sea más barata. |

| Protección contra Fraude o Robo | Si no lo pago, el banco se lava las manos si clonan mi plástico. | Totalmente opcional. Las entidades deben garantizar por ley la seguridad transaccional de sus propios canales. |

| Asistencias (Plomería, Grúa, Hogar) | Son un beneficio de cortesía por ser un cliente con categoría preferencial. | Son productos de terceros que te cobran mes a mes mermando tu liquidez operativa. |

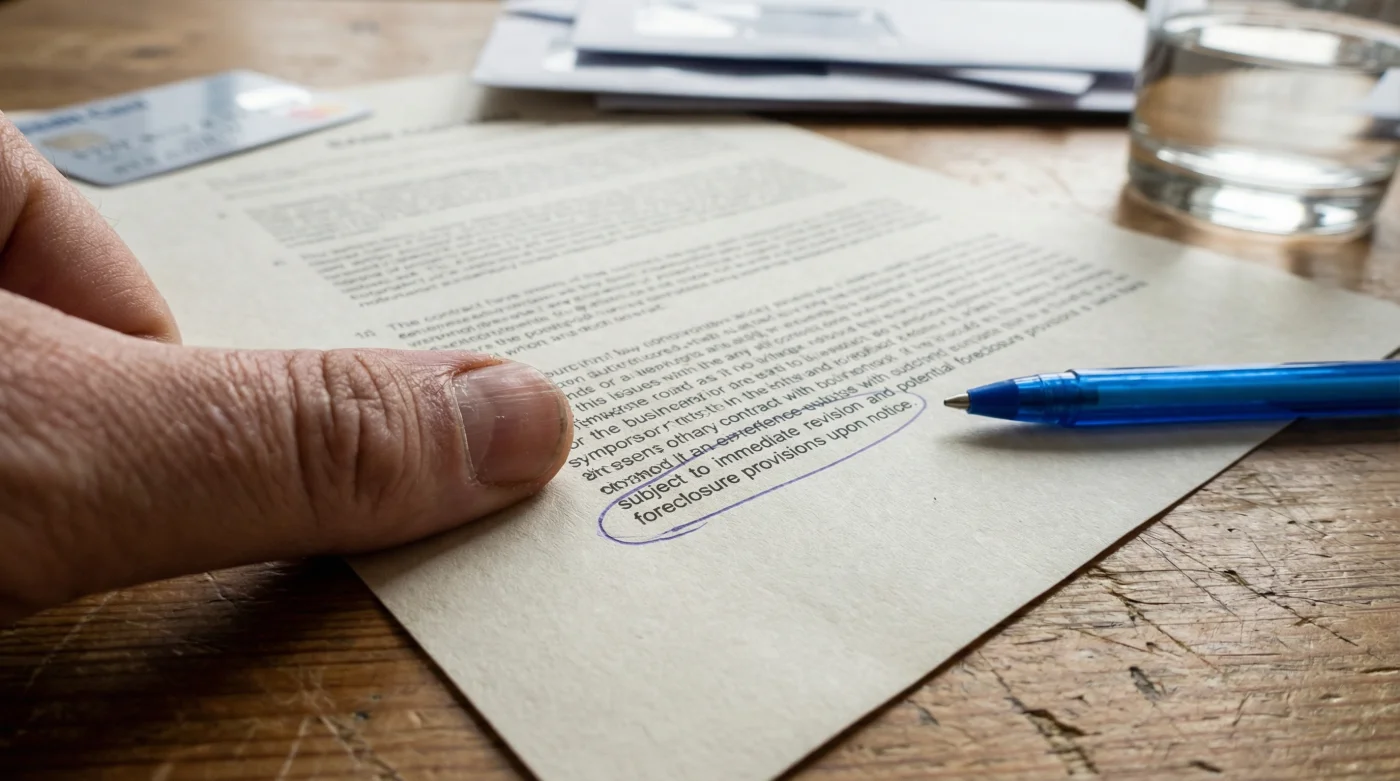

El paso exacto para limpiar tu extracto

Recuperar el control de tu flujo de caja no requiere contratar a un abogado experto en finanzas, ni iniciar interminables y desgastantes disputas en las sucursales físicas. Requiere una acción consciente, informada y puntual. La próxima vez que te entreguen una tarjeta o revises los movimientos desde la aplicación de tu celular, detente un momento. Respira y siente el peso real de tus decisiones financieras. El proceso para rechazar estos cobros ocultos y ampararte legalmente es directo.

Primero, comunícate con la línea de atención al cliente de tu entidad bancaria. El secreto aquí es el vocabulario. No pidas simplemente ‘cancelar un servicio’, porque los algoritmos y guiones de los asesores están diseñados para retenerte ofreciendo meses de gracia o descuentos temporales. En su lugar, usa la frase exacta: ‘Deseo ejercer mi derecho a la revocatoria del seguro voluntario y de las asistencias asociadas a esta tarjeta, conforme a la Circular Básica Jurídica’.

Segundo, una vez el asesor confirme la orden, exige inmediatamente un número de radicado o número de solicitud. Escríbelo en un papel o guárdalo en las notas de tu teléfono. Este código numérico es tu escudo legal. La entidad tiene un plazo determinado para eliminar el cobro desde la raíz. Si el corte de facturación ya pasó y el cobro se materializó este mes, exige el reintegro proporcional de los días no causados.

| Qué buscar en tu extracto (Señal de Alerta) | Qué indica un extracto sano (Tranquilidad) |

|---|---|

| Cargos ambiguos como ‘Asistencia Integral’, ‘Protección Plus’ o ‘Seguro de Fraude’. | Solo figuran los consumos que realizaste, los intereses corrientes y la cuota de manejo acordada. |

| Micro-cargos recurrentes de 5.000 a 15.000 COP que no tienen un comercio físico asociado. | Cada cargo listado en el documento está claramente ligado a un establecimiento o plataforma que reconoces de inmediato. |

| Cobros de aseguradoras de las que nunca has recibido una póliza o certificado formal en tu correo. | Si decides pagar una póliza, tienes el contrato completo en tu poder, sabiendo exactamente qué cubre y qué no. |

La soberanía sobre tu propio dinero

Este pequeño pero poderoso ajuste técnico en tus hábitos va mucho más allá de ahorrarte unos miles de pesos al finalizar el mes. Se trata fundamentalmente de tu paz mental y de establecer límites. Cuando te tomas el tiempo de eliminar ese goteo silencioso, tu relación con el sistema bancario deja de ser una dinámica de sumisión automática y pasa a ser un acuerdo entre iguales. Tú decides voluntariamente en qué gastas el fruto de tu trabajo y tú decides bajo qué términos te proteges a ti mismo.

La próxima vez que escuches el breve sonido de una notificación en tu celular anunciando la generación de tu nuevo extracto, sentirás una ligereza diferente en el pecho. Sabrás que cada peso que pagas fue decidido de manera autónoma por ti, sin peajes invisibles, sin cláusulas grises amparadas en el silencio corporativo. Al ejecutar este simple paso, no solo habrás corregido un cobro; habrás recuperado el timón de tu propio ritmo financiero.

La verdadera educación financiera no consiste únicamente en aprender a invertir en la bolsa de valores, sino en tener la agudeza para leer lo que el banco asume que jamás vas a leer.

Preguntas Frecuentes sobre la Cláusula y tus Derechos

¿El banco puede bloquear o cancelarme la tarjeta si rechazo el seguro de fraude?

Bajo ninguna circunstancia. En Colombia, es una práctica abusiva e ilegal condicionar la entrega o el mantenimiento de un producto crediticio a la adquisición forzada de un seguro voluntario de fraude, robo o asistencias.

¿Qué opciones tengo si ya pagué estos cobros ocultos durante varios meses sin darme cuenta?

Puedes solicitar la revocatoria y cancelación inmediata para detener futuros cobros. Sin embargo, los cobros pasados generalmente no son reembolsables, a menos que logres demostrar mediante queja formal que la entidad nunca recogió tu firma ni tu aceptación digital explícita para dicha póliza inicial.

¿El seguro de vida deudores funciona de la misma manera que el de asistencias?

No. El seguro de vida deudores sí es una exigencia válida para proteger el saldo de la deuda en caso de fallecimiento o incapacidad total. Pero recuerda que la ley te otorga el derecho de endosar una póliza externa tuya si sus condiciones y precio te resultan más favorables.

¿Cuánto tiempo tarda el banco en dejar de cobrarme tras hacer la solicitud?

Una vez presentas la solicitud formal de revocatoria y te entregan el radicado, el cobro debe desaparecer por completo en el siguiente ciclo de facturación impreso en tu extracto mensual.

¿Cómo verifico de forma segura que la cancelación fue exitosa y definitiva?

Descarga y revisa el PDF detallado de tu extracto al mes siguiente. Si el concepto del cobro persiste, no debes volver a iniciar el proceso desde cero; puedes escalar ese mismo número de radicado directamente ante el Defensor del Consumidor Financiero de tu entidad o ante la Superfinanciera.